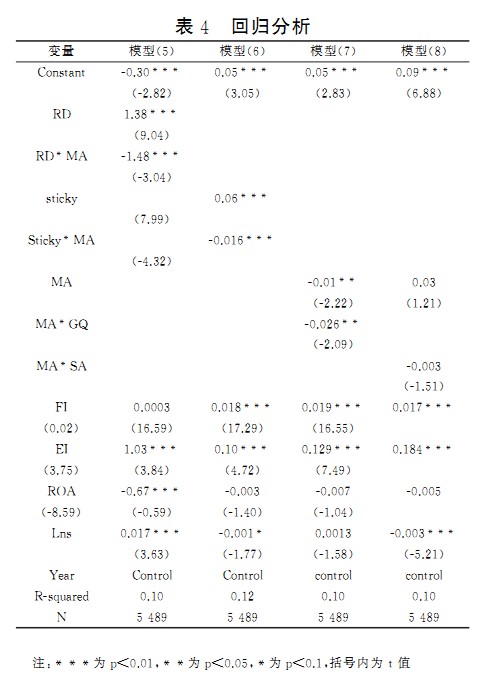

从表4来看,管理层能力能作为调节变量,负向缓解创新投入导致的成本粘性程度的增加,因为管理层能力越强越能合理控制成本粘性程度,避免过高的成本粘性降低企业效益,符合假设3a同时也间接验证创新投入确能导致成本粘性程度增加。但从模型(6)的检验结果可知,管理层能力并不能正向调节成本粘性对创新投入水平的促进作用,相反,管理层能力越强越会抑制成本粘性对创新投人的正向影响,由于:(1)管理层能力越强对成本粘性的抑制作用越大,越会将成本粘性控制在合理水平;(2)管理层能力越强对创新投入的防御性越强,出于对自身利益与声誉的保护管理层越会缩减低效率创新投入与研发.从而导致管理层能力越强越会抑制成本粘性对创新投入的促进作用.与假设3b相反。根据模型(7)的检验结果可知,股权激励能负向缓解管理层能力对创新投入的抑制作用,即管理层持票能提高管理层进行创新研发与投人的意愿.研究假设4a成立.但从模型(8)检验可知.薪酬激励对管理层能力与创新投入的调节作用不明显,未通过10%的显著性检验,主要为薪酬激励长期性目的较小不能激发管理层追求企业长期价值的积极性,因而假设4b无法成立。