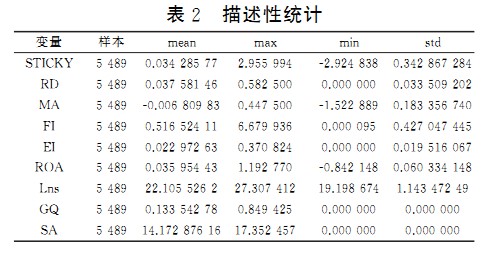

(һ)������ͳ��

Ϊ�Թ۲������и���ϸ���˽⣬���Ƕ����ݽ�����������ͳ�ƣ����2��ʾ��

���ϱ��п��Կ������ɱ�ճ�Ծ�ֵΪ����˵��������ҵ������ڳɱ�ճ�����⡣����������(MA)�ľ�ֵΪ����˵���������������������ҵ�����ӱ��������������ˮƽ����С����������ҵ����������ˮƽ��Ϊƽ�����Ӹ����Ʊ����ı��������С��������ҵ��չ��Ϊ���ȣ����崦�ڽ�Ϊƽ��״̬��

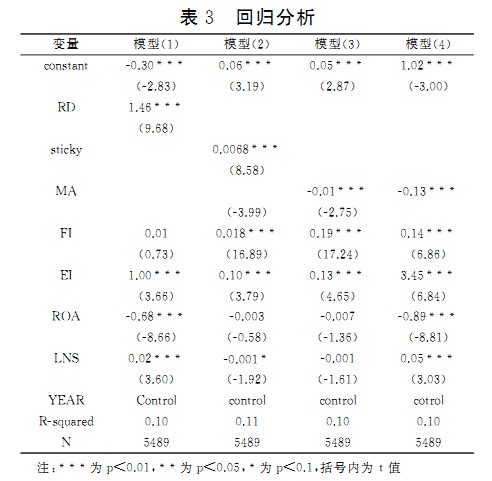

�������ع��Է���

�ϱ��Ǵ���Ͷ����ɱ�ճ���Ӱ���ϵ���Լ������������քe�Գɱ�ճ���Լ�����Ͷ����������ع�ϵ��������ʵ֤����������������Ͷ����ɱ�ճ��ȷ���Ӱ��������ҵ����Ͷ��ǿ�ȵ������ܵ��³ɱ�ճ��һ���̶��ϵ����ӣ����봴��Ͷ��IJ�ȷ�����йأ�����ҵ�����½�ʱҲ�Ի����沿����ʱ����Դ����ɱ����ٷ��Ƚ��͡�ͬʱ���ɱ�ճ��Ҳ����Ϊ������Դ��һ���̶��ϴٽ�����Ͷ��ǿ�ȵ����ӣ����ϼ���1���ӹ�������������������������ԽǿԽ�ܺ���������ҵ�ɱ�ճ�Գ̶ȣ�����ճ�Գ̶ȵ��µ���Դ�����������ʽ��ͣ����ϼ���2a;������������Խǿ�Դ���Ͷ��Ҳ����һ�����������ã���Ҫ�ǹ����㴦�����������Լ���������ȸ����濼�ǻ�Դ���Ͷ��ȴ���һ�������ԣ��Դ���֤����2b������